注:以下预测均为各家机构预测情况,仅供参考,不作为买卖依据。

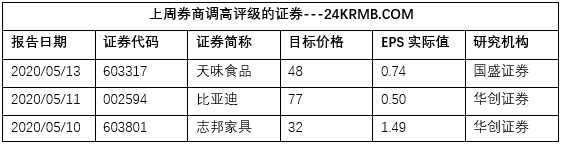

国盛证券-天味食品(603317)股权激励靴子落地,“二次创业”打开发展新纪元 盈利预测:公司身处复合调味料优质赛道,享受行业高速发展红利,目前公司基本面显著改善,股权激励靴子落地,我们预计激励计划的实施将深度激发公司内部活力,同时产能大幅扩张垫定全国化拓张基础。上调至“买入”评级,我们预计公司2020-2022年归母净利润分别为3.5/4.8/6.2亿元,对应EPS0.59/0.79/1.03元,对应2020-2022年PE68/50/39倍。运用相对估值法,我们给予目标价48元,对应2020年60倍PE。 华创证券-比亚迪(002594)深度研究报告:向全球电动技术综合供应商前进 投资建议:当前是公司基本面低点,伴随电动车政策落地、刀片电池和第四代DM技术推出,未来两年公司销量和利润率有望不断向上。中长期,公司整车板块业务持续市场化,分拆及外供带来额外增长。我们维持预计公司2020-2022年归母净利25、39和49亿元。对应当前A股66、42、33倍PE,3.0、2.8、2.6倍PB。考虑分拆的隐性估值,上调A股目标价至77元,对应2020年A股1.4倍目标PS、3.8倍目标PB,上调至“强推”评级。考虑A/H溢价,给予H股目标价62港元,对应2020年H股1.0倍PS、2.8倍PB,上调至“强推”评级 华创证券-志邦家居(603801)深度研究报告:新品类扩张全屋协同发展,大宗业务发力成新增长 新品类&大宗业务快速扩张,上调为“强推”评级。公司产品端、品牌端以及渠道端都具有清晰的发展战略。我们维持公司盈利预测,预计2020-2022年归母净利润3.80/4.65/5.61亿元,对应当前市值PE分别为15/12/10倍,考虑到公司在传统渠道的优势地位和新探索渠道快速发力,维持公司32元/股目标价,对应2020年19倍PE。虽然公司短期受到“新冠”疫情影响,但公司顺应精装房趋势,中长期大宗业务有望快速增长,衣柜、木门等新品类进一步放量,实现规模效应,进一步增厚利润,上调至“强推”评级。 |