通 胀

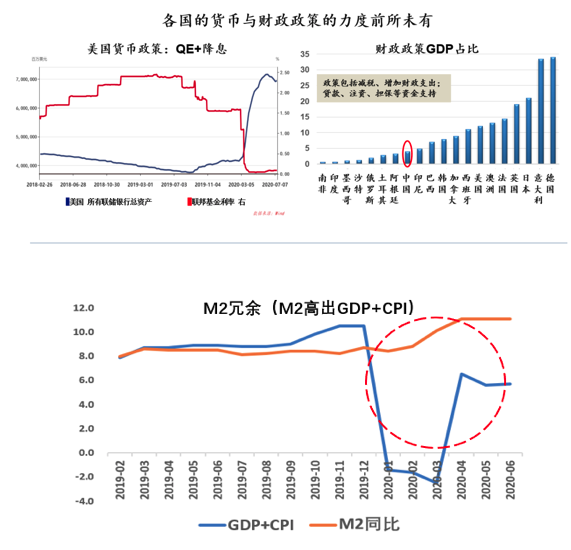

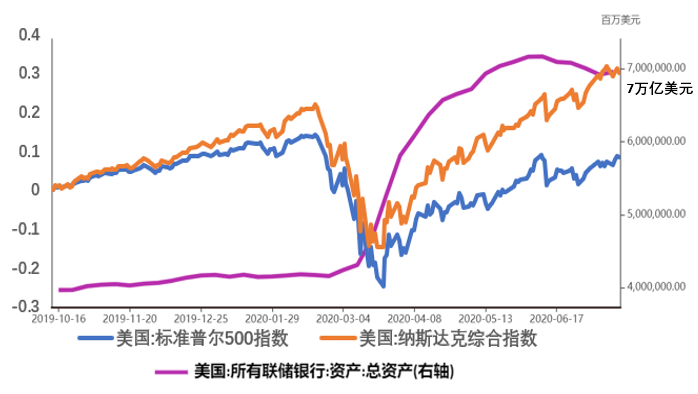

而疫情持续的当下,疫苗合适研制成功与普及,也会直接影响到资本市场。 从美国央行总资产和联邦基金利率走势图中可以看出,疫情出现之后美联储将利率大幅下降至0%~0.25%,并宣称维持至2022年底,而其总资产却从4万亿飙升至7万亿美元。 中国相关数据中的M2增速远远超过GDP+CPI,社融增速也快速提高。这同样都是政府刺激为了刺激经济而释放的流动性。 债 券

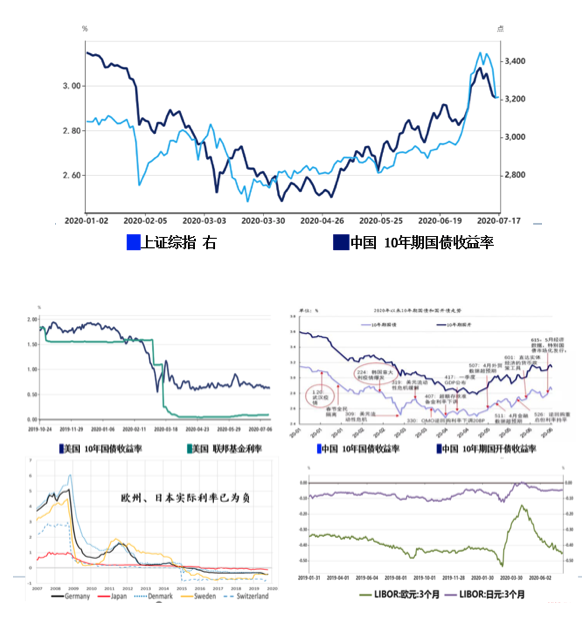

宽松的货币政策利好债券市场。4月中旬以前中国十年期国债收益率持续下降,而后随着市场对货币政策预期的改变以及股票市场走牛的“跷跷板”因素,债券市场进行了调整。 全球GDP增加是向上的,经济活动清算需要货币来完成,所以货币必须增加,债务肯定会上升。 债务杠杆最终会落在政府身上,最后需要央行买单,结局就是全球范围的零利率、负利率。各国都需要通过负利率维持债务的可持续性,目前全世界负利率的债券总额达18万亿。中国的利率也会长期下降。 在此背景下,银行的非保本理财产品收益率持续下行,在未来20年,净值型理财产品的收益率可能降到1-2%左右。 美 股

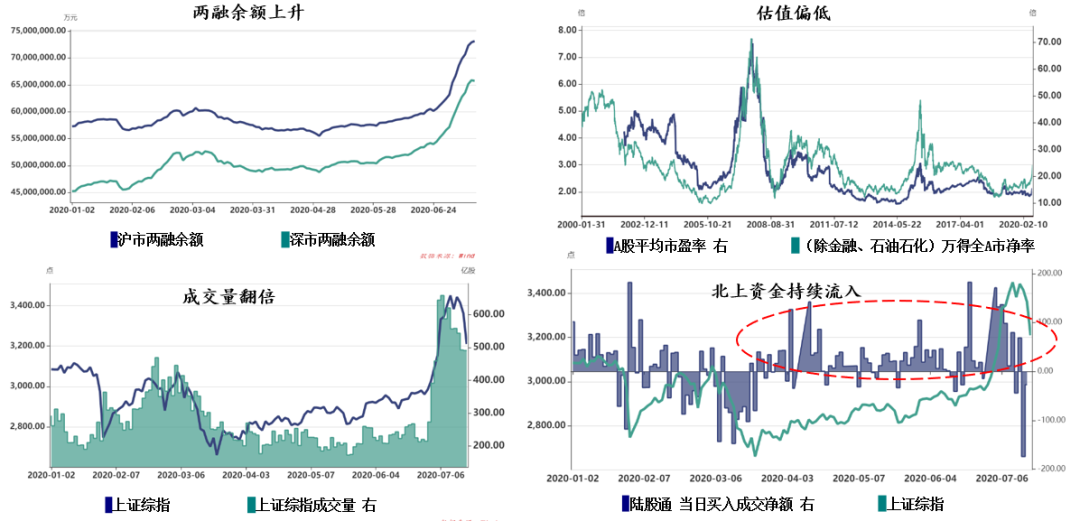

A 股

黄 金

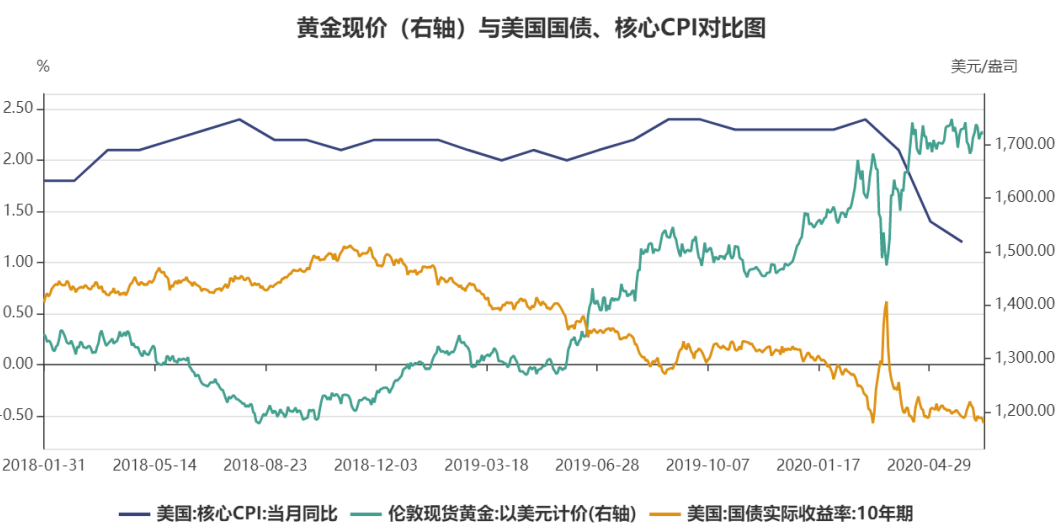

在全球流动性泛滥和疫情局势的不确定中,黄金彰显出其投资价值。从1929年至今,美元纸币增长了330倍,美国经济实际增长了16倍,黄金存量却只增长了6.7倍,相对稀缺性让黄金变得更加珍贵。纸币时代的黄金极具投资价值,更何况在未来很长时间内,通货膨胀将持续存在。全球范围内的零利率、负利率也让持有黄金的成本也可忽略不计。 美 元

一些人很担心人民币会贬值,但事实上不用担心。因为美国印钱太多,赤字很高,同时美债持有国在减持美债,美元未来会进入熊市,其增值动能越来越弱,将进入相对贬值的周期,这种情况下人民币是相对稳定的,是双向波动的情况。 大 宗 商 品

房 地 产

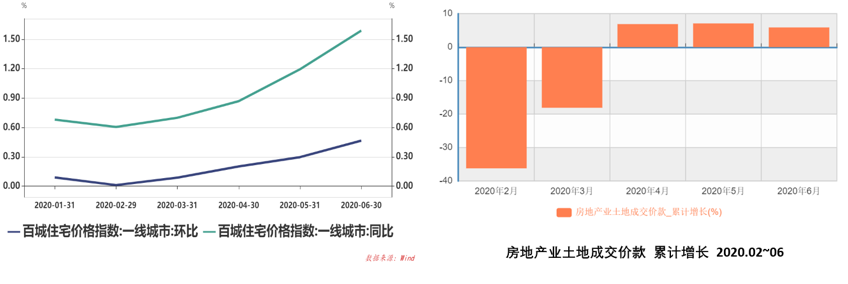

房地产是很难预测的,最终决策是政府。从近期的数字来看,土地成交价格连续几个月上涨,一二线城市的房价也有小幅上涨,这似乎暗示未来2~3年房价会进入到新一轮上涨周期。其中逻辑在于地方政府和开发商愿意以高于以前的价格进行土地成交,那么其对未来2~3年房地产市场的判断是乐观的。另外,为了支持实体经济,下半年中国的金融数据(货币和信贷)会保持增长——至少不会收紧——但是实体经济的恢复和运转需要时间,短时间无法承担和容纳太多货币,这将导致货币避实就虚,进入房地产市场。 总体来说: 债券的配置机会不大,未来对理财产品收益率的期望也应该越来越低; 经济恢复、流动性充分之下的股市是一个配置选择,并且A股更具比较优势; 全球宽松和经济不确定性下的避险资产——黄金,当前也值得配置; 房地产市场有回升趋势; 长期来看,美元堪忧。 那么实体经济会如何增长? 如果实体经济增长强烈会带来企业盈利的向好,同时也就会带来利率、通胀的提高;对流动性的判断也会影响资产价格走势的变动。 同时必须警惕各种风险因素对资产价格的影响:下半年美国大选、中国和印度的冲突、南海冲突、二次疫情是否爆发…… 资产配置就像乘风破浪去远行,我们的目标不仅是走得越远越好,更要走得安全、稳定。 导致资产价值变动最大的力量来自权益类资产,就如同帆船行驶的动力来自风;固定收益类资产和黄金则如同船身里的压舱石,稳定核心,具有巨大惯性。海浪相当于波动率。 如果海浪汹涌,同时顺风而行,此时则为“在颠簸中前行”,上下波动率大,比较危险。最好的情况是海浪平静,顺风而行,收益良好——这也是资产配置的最终目的。 文章来源:《FT中文网》 |