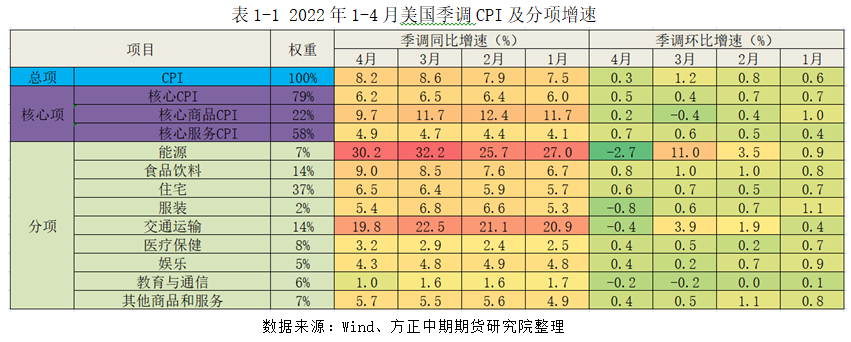

全球宏观经济分析 (一)美国通胀现拐点 1、美国CPI增速冲高回落 4月美国季调CPI同比增速录得8.2%,低于前值8.6%,连续上升7个月之后首度出现回落;季调CPI环比增速录得0.3%,低于前值1.2%,创近2021年2月以来最低增速。其中,季调核心CPI同比增速录得6.2%,低于前值6.5%;季调核心CPI环比增速录得0.5%,高于前值0.4%,低于今年1-2月的0.7%。 美国此轮通胀始于2020年中,2021年连创阶段性新高。在去年高基数、美联储收紧货币政策、拜登政府各项抗通胀政策等综合影响之下,美国通胀边际增速大幅放缓,通胀率终于在今年4月出现拐点。不过单从绝对增速来看,8.2%的同比增速属于较高的通胀水平,美国依然面临严峻的抗通胀压力。

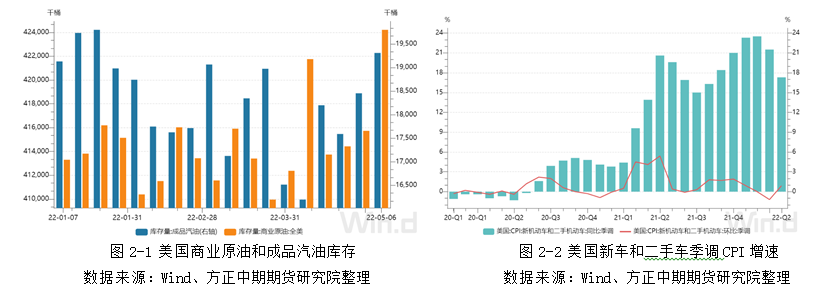

拉动美国4月高通胀的依然是能源和交通运输两大板块,季调CPI同比增速分别录得30.2%和19.8%。不过,该两大板块的增速大幅放缓,尤其环比下降2.7%和0.4%,使得美国整体CPI增速出现拐点。从能源板块来看,美国大幅增加原油供给促使全球原油价格在4月实现冲高回落。OPEC一揽子原油价格在4月均值为105.64美元/桶,同比上升67%,环比下降6.9%。一方面,美国释放1.8亿桶原油战略储备,日均100万桶,约占全球单日消费量的1%;施压OPEC从5月1日起增产43.5万桶/日以及欧日等盟友释放原油战略储备。另一方面,寻找能源替代品,加大页岩油的开采力度,力争日均100万桶。同时,美联储加快货币收紧步伐,使得以原油为首的大宗商品价格承压下跌。此外,美国并未禁止进口俄罗斯石油,反而加大了进口力度,使得美国油气类商业库存不降反升,压低了美国市场的价格。5月6日全美商业原油和成品汽油的库存量分别录得4.24和0.19亿桶,月环比上升0.6%和19.2%。由于俄罗斯开始实施“卢布结算天然气”令,欧盟被迫向全球尤其美国大肆进口天然气,促使全球天然气价格居高不下。4月纽约天然气均价为6.19美元/百万英热,同比上升189%,环比上升38.6%。从交通运输板块来看,美国新车和二手车CPI权重占比均为4.1%,同比增幅录得17.3%,大幅低于前值21.5%,从今年1月开始就出现拐点。相比去年同期,今年全球供应链整体恢复,芯片供应回升增加了汽车产量。不过,4月上海疫情复燃严重影响全球汽车产量,叠加美国解除了疫情完全管控措施增加民众出行需求,使得4月新车和二手车CPI环比增速出现了回升0.9%,不过与最近一年增速相比处于中地位。

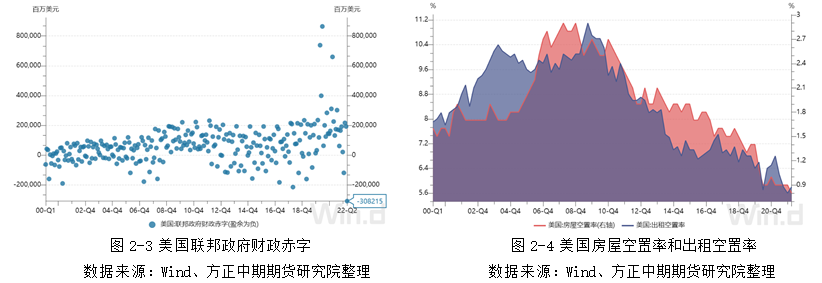

住宅CPI比重是所有分项中占比最高的,达到37%。不过,住宅CPI波动幅度远小于其他主要分项,反而成为美国CPI的稳定器,大幅收窄了美国CPI的波动幅度。随着美国逐步退出纾困计划,美国联邦政府4月出现3082亿美元的财政盈余,创历史新高,迫使美国民众重返就业市场的积极性变高,4月美国劳动力人口和劳动参与率分别录得1.64亿和62.2%,从而不断提升房屋租金水平。今年一季度美国房屋空置率和出租空置率分别录得0.8%和5.8%,总体处于相对较低位置。4月美国住宅CPI分别同比和环比增长6.5%和0.6%,对CPI的整体同比和环比拉动率为2.39%和0.22%。

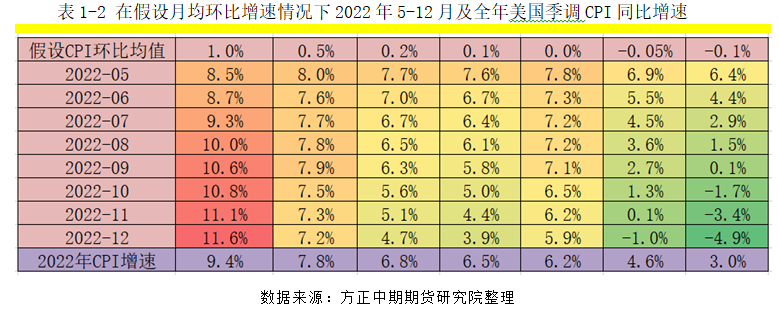

随着美国解除完全疫情管控措施,美国户外消费热情有所回升,但由于美联储加速收紧货币政策,美国并未出现非常明显的报复性消费。5月美国消费者现状和预期信心指数分别录得63.6和56.3均低于前值,今年1-5月有4个月出现回落。因此,娱乐和食品饮料CPI增速相对温和,部分数据低于前值。娱乐CPI同比和环比增速录得4.3%和0.4%,食品饮料CPI同比和环比增速录得9%和0.8%。 2、未来美国通胀呈“高位震荡、逐步下行”态势 (1)高基数效应 在去年高基数及美国政府各项抗通胀政策影响下,美国通胀水平边际放缓的趋势将日益明显。基于美联储全年4%左右的通胀率预判,未来8个月美国CPI环比增速均值在-0.05至-0.1%之间,且呈现由正专负的总体走势,但个别月份会受到国际政治、经济、疫情、天气等各方面因素影响有所反复。

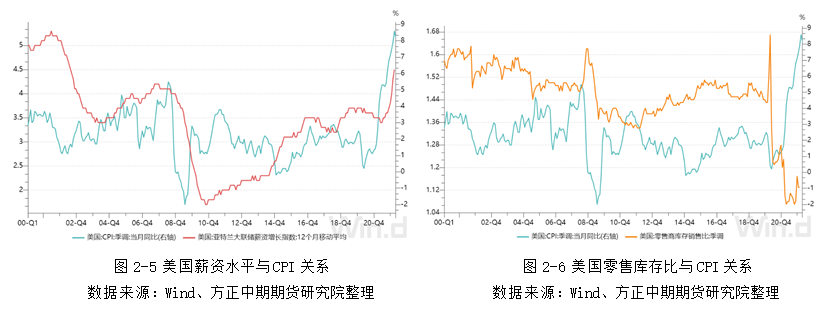

(2)需求增速将放缓 美国工资收入水平与CPI呈高度相关性,2021年之后美国劳动者薪资斜率比CPI更为陡峭, 工资收入带动此轮通胀的趋势尤为明显。从目前情况来看,美国劳动参与积极正在回升,但62.2%的参与率依然不算高,劳动力短缺问题严重,工资水平难以在短期内回落;中远期随着美国进一步退出纾困计划,劳动参与率回升将使工资上涨增速大幅放缓。虽然最近半年,美国民众每月可支配收入以0.5%的幅度提升,3月达到3833美元/人,但是扣除通胀因素,每月实际可支配收入却在下降,3月为3833美元/人,从而导致5月美国消费者信心指数再度出现回落。美国2月季调销售库存比为1.13,处于相对低位,重要节日(国庆、黑色星期五、感恩节、万圣节、圣诞节、跨年)都集中于下半年尤其四季度,后续补库和消费需求旺盛。总体来看,美国未来零售消费依然会创历史新高,但增速会大幅收窄。

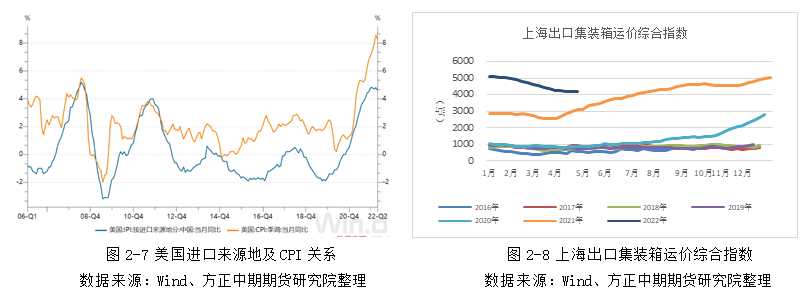

(3)美国进口商品价格将维持高位 美国是全球最大商品进口国,其中最大的商品来源地为中国。2012-2016年中国产能过剩,美国能享受中国廉价商品。随着中国采取“去产能”战略,中国商品价格逐步走高,美国通胀水平逐渐水涨船高。当前中国并未改变供给侧改革的国策,依然严格控制落后产能,所以商品价格难以出现大幅回落。此外,美国通过海运尤其集运进口商品为主。随着中国疫情逐步得到控制,6月之后集运价格有望实现反弹。所以,美国商品CIF价格将维持高位。美国同样意识到这样的问题,加大了从印度和东盟国家进口比重,会部分稀释中国商品相对较高的因素。另外,经美国相关部门统计,Trump加征的关税中90%是由美国进口商承担,最终又转嫁至美国消费者。所以,美国商务部打算免除Trump时期对中国商品的额外进口关税,也将抑制美国通胀水平,关键就要看美国何时才能正式撤销原法案。

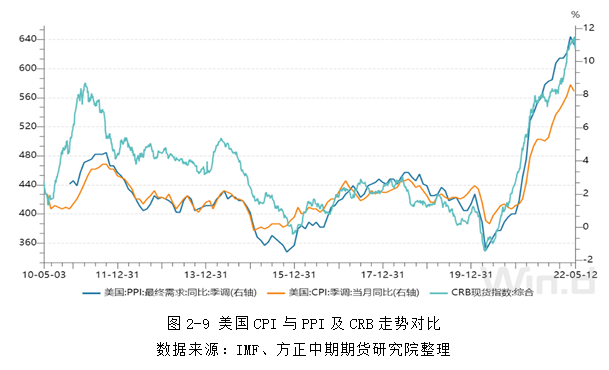

(4)PPI和CRB放缓 美国CPI与CRB和PPI两大指数走势相似度极高。美国4月PPI同比和环比季调增幅分别录得11%和0.5%,均低于前值,尤其环比增速创近7个月以来新低。CRB现货综合指数于5月4日出现拐点,5月12日回落至628.94点,相比644.07点历史峰值下降2.3%。

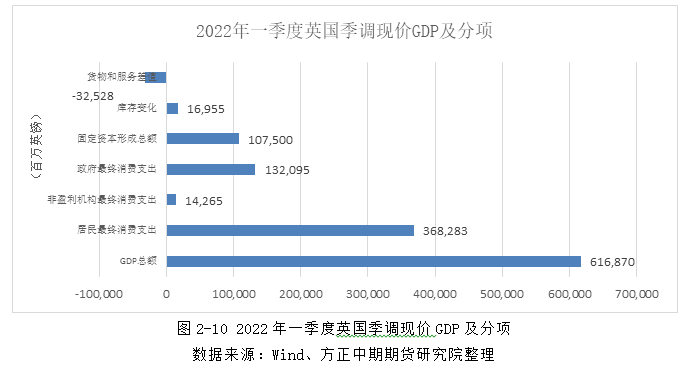

此外,以往美国超额货币可以通过存款准备金、房地产和股市三大蓄水池来吸收。由于两年的量化宽松政策,三大市场已经吸收了大量的流动性,后期吸收超越货币的功能已大幅削弱。总体来看,美国通胀拐点已现,在高基数及货币财政政策收紧情况下,CPI同比增速将持续放缓。不过,冰冻三尺非一日之寒,美国通胀问题无法在短期内得到解决,通胀边际回落速度或将呈现先快后慢的态势,可能要到2023年底才能恢复至核心PCE2%的美联储长远通胀目标。另外,由于新冠疫情、地缘冲突、能源危机、供应链危机、粮食危机以及多国高负债率等诸多不确定性,期间美国通胀水平将出现阶段性反弹。 (二)英国一季度GDP恢复至疫情前水平 剔除价格因素,今年一季度英国季调实际GDP录得5691亿英镑,同比增长8.71%,创近三个季度以来新高,其中很重要的原因是去年同期欧洲疫情非常严重,长期处于封控之中,基数相对较低,2021年一季度英国季调实际GDP同比萎缩4.97%。今年一季度英国季调实际GDP环比增长0.8%,创近四个季度以来新低。今年2月下旬俄乌冲突爆发,并且持续至今,期间俄英之间进行多轮制裁与反制裁,抑制了英国的复苏步伐。英国最近一年的经济走势与欧元区较为相似。今年一季度英镑对美元平均汇率为1.3411,英国该季度实际GDP折算为7632亿美元。 美国一季度季调现价GDP录得6188亿英镑。居民最终消费创造3683亿英镑,占GDP总量的59.7%,同比增速达到18.3%,对GDP同比拉动率为10.93%;环比增速达到1.9%,对GDP环比拉动率为1.1%。非盈利机构最终消费和政府最终消费创造143和1321亿英镑,占GDP总量的2.3%和21.4%。三大消费项合计占GDP总量的81.8%,对GDP的同比和环比拉动率分别为9.1%和1.6%。固定资本形成创造的GDP总量录得1075亿英镑,对GDP的同比和环比拉动率分别为1.9%和1.1%。商品和服务贸易成为负项,录得-325亿英镑,负项规模扩大了5.2倍和4.3倍。

从2021年二季度起,英国经济才逐步向疫情前水平恢复,直至2022年一季度GDP相比2019年同期提升1.25%,标志着英国经济终于恢复至疫情前水平,并且恢复程度已经超越欧元区。英国5月制造业和服务业PMI分别录得55.8和58.9,属于较强扩张区间,英国经济发展前景积极向好。 (三)东盟10国峰会在华盛顿召开 亚洲东盟十国首脑会议于5月13日在华盛顿召开,这是东盟成立45年以来首次所有领导人齐聚美国的盛会,东盟首脑将与美国正副总统、国务卿、商务部长、贸易代表以及各大企业高管会面。白宫毫不避讳地对外宣称本次峰会的核心议题就是剥离所有中国供应链,美国企业将与东盟对接,把目前美国产业链所需要各个产品环节都呈现于东盟,东盟十国可以根据自己能力,挑选能够承接的产业;对于暂时还承接不下来的产业,美国要求美企可以做有限技术转移。美国此举有两大核心目的:其一,主动与中国经济脱钩,减少对中国产业链依赖程度,打压中国发展;其二,看中东盟国家低廉的劳动力和土地成本,继续享受新兴经济体廉价商品红利,抑制本国通胀水平。

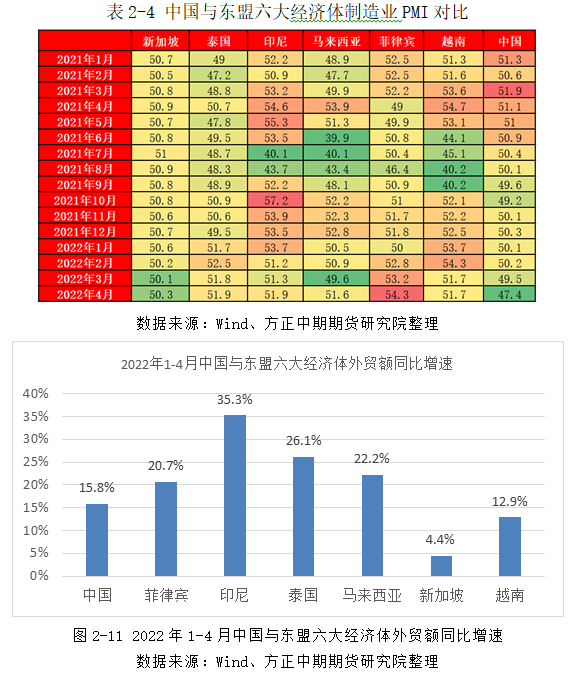

对于美国白宫的公然挑战行为,中国可以采取“战略上藐视对手,战术上重视对手”的态度。一方面,美国举全国之力制衡中国制造业发展正是说明中国制造业之强大,令美国切实感受到威胁。并且,中美两国的相互贸易依赖性很高,中国是美国最大商品进口来源国,美国则是中国最大商品出口国,美国希望剥离中国产业链绝非一朝一夕。另一方面,中国出口美国商品以中低端商品为主,这部分商品的生产替代性很强。随着东盟国家采取更为灵活的防疫政策,生产得到很大程度的恢复。并且,东盟制造业后发优势十分明显,凭借低廉的劳动力和土地成本以及较为友好的国际环境,能够吸引一大批中低端制造业的回归以及外国资本的主动投入。至于中高端制造业,东盟国家也将在未来10-20年逐步实现产能升级。因此,未来中国对美出口比重将被逐渐被稀释。 作为中国而言,当下需要尽快控制以上海为主的新一轮新冠疫情,尽快实现全社会面的复工复产以及物流供应链,防止更多的外贸订单流失海外;同时,加大对中小微企业资金扶持力度,防止因疫情停产导致企业资金链断裂而出现大规模破产的情况。从中长期来看,中国很难再返回至低劳动力成本和低土地成本的经济状态,所以必须提升产能等级,增加产品的技术含量和品牌效应,增强核心竞争力,提升客户的黏性。 |