央行将于今日15:00就2023年一季度金融统计数据召开新闻发布会;央妈估计就是报喜不报忧; 但对于银行的金融数据上,银行现在的压力巨大,存款人多而放贷难,这是事实;为何这样说?我们接着上一篇文章继续说(很多观点在闲聊群内说过)

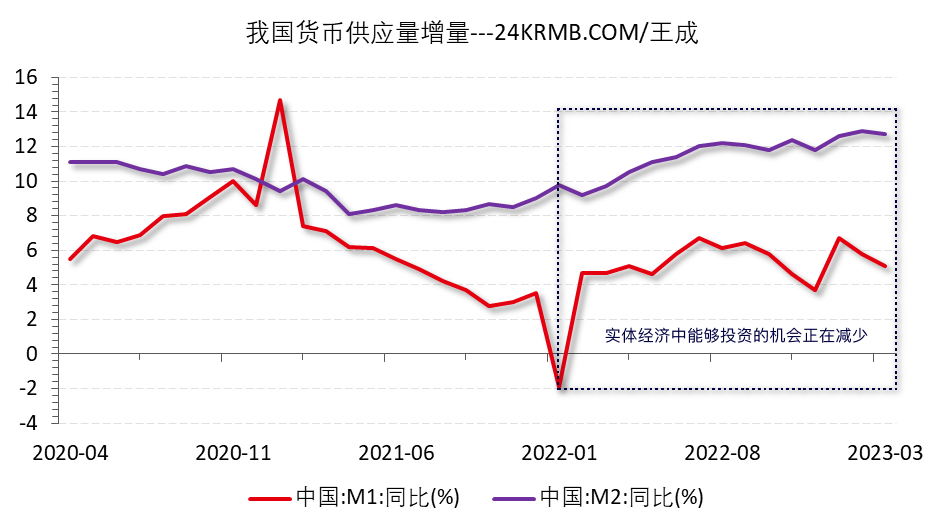

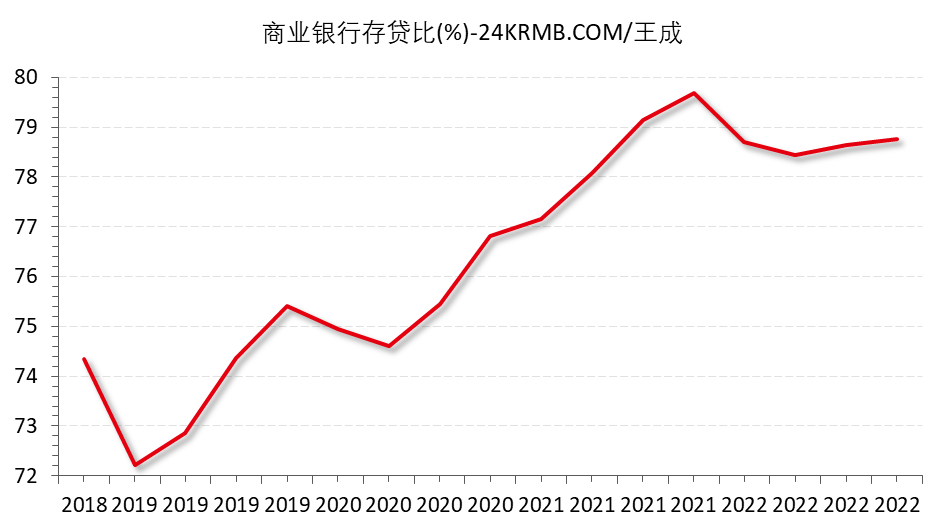

根据中国人民银行数据显示,截至2023年03月,我国货币供应量M0同比增长11.00%,M1同比增长5.10%,M2同比增长12.70%,我国货币乘数指标达到7.86倍;我们上一篇文章提到,M1和M2的同比增速,如果都纷纷连续上行,则意味着实体经济中能够投资的机会正在减少,而钱最终流向了银行(存款)。 如下图所示,截至2022年12月,我国商业银行当季度存贷比为78.75%,资本充足率达到15.17%,净息差为1.91%。

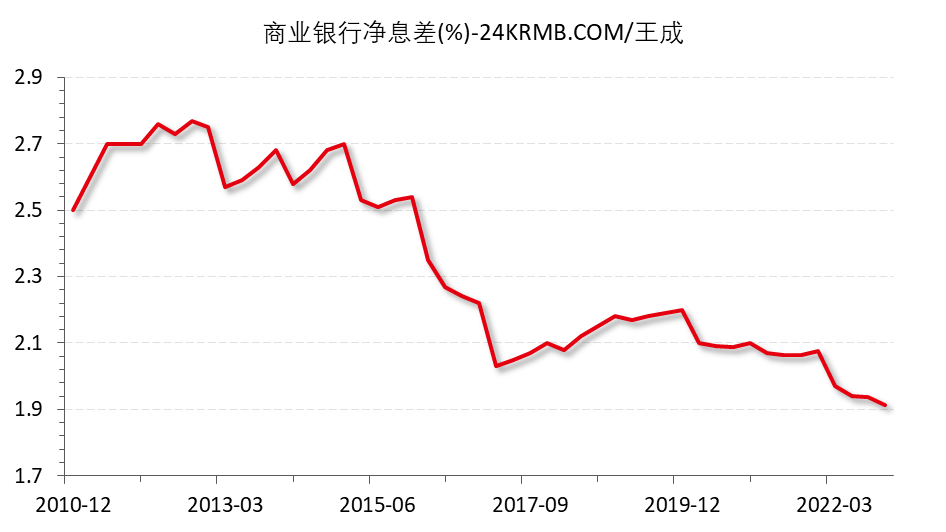

银行存贷比是指银行贷款总额/存款总额,从银行盈利的角度讲,如果一家银行的存款很多,贷款很少,就意味着银行的成本变高,而收入少,银行的盈利能力就变差。站在老百姓的角度就说存款的资金要比贷款的资金多,为何是这样:上面提到实体经济中能够投资的机会正在减少; 为此,银行家们在4月10日,利率自律机制发布《合格审慎评估实施办法(2023年修订版)》,新增“存款利率市场化定价情况”扣分项,中小行集中下调存款利率!2023年3月国有行整存整取存款各期限的平均利率(算数平均值)相较于2022年二季度调整幅度最大,2Y/3Y存款利率降幅均超10BP! 今年一季度随着各项稳增长政策靠前发力,也需要银行信贷发力,但现在的问题就在于:银行放贷难,想贷款的人银行不愿意放,有实力的人又不想贷; 再看净息差,净息差是研究商业银行重要的指标之一。何为净息差?可以理解成其他行业的"营业利润率"。代表的是银行赢利的指标;当然,净息差也并非能够完全测量出一家银行最终的资产获利能力,因为贷款始终有违约的可能,会造成减值损失。

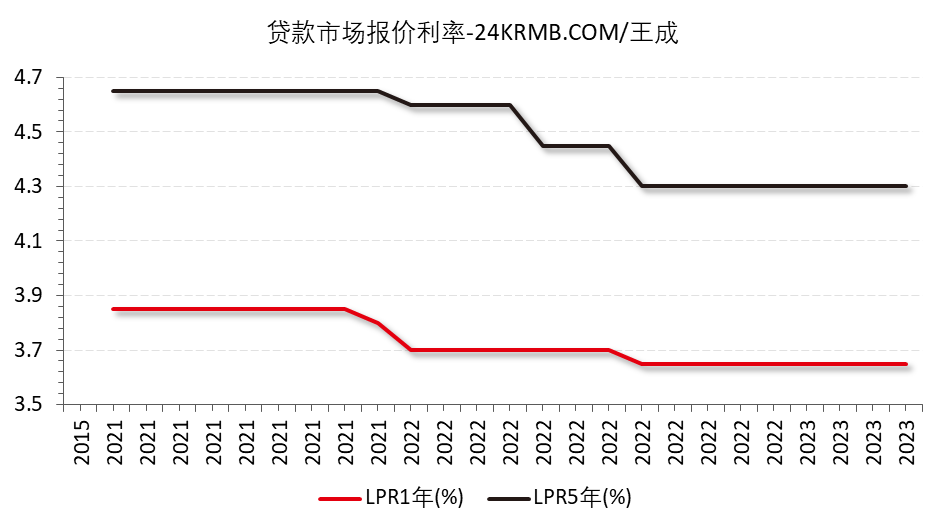

从上图可以看到近10年来净息差(NIM)持续走弱,你也可以理解为“银行不再是金饭碗”;银行当前息差收窄的压力得到了监管层的重视,感兴趣今天就听听央妈如何阐述,我就不插嘴了; 理财市场如何?2022年末,上市银行理财规模同比下降4.2%至20.7万亿。资管新规实施后,银行理财年末规模首次出现同比负增长!银行理财市场经历赎回潮后,市场信心仍需修复, 如上面提到的:实体经济中能够投资的机会正在减少,而钱最终流向了银行。所以,在此之际,如果有炒股的,留意一下是否会提及提振消费(说简单点了就是让老百姓消费而不存钱,目的也可以说是为了拉动经济); 对于银行而言,影响贷款利率的负面因素之一是随着LPR(贷款市场报价利率)的推广而导致的利率下跌;自2019年8月LPR改革以来,1年期LPR一共下调8次累计下调66bp,5年期以上品种共下调6次累计下调55bp。

4月MLF价格按兵不动,预计暂时资产端短期内并无降息安排。 其次影响贷款利率的负面因素之一是地产行业;地产这个行业未来空间你们懂的; 当前而言,银行的压力在于:高存款而放贷难!为此,银行家们在今年3月国有银行2Y/3Y存款利率降幅均超10BP! |