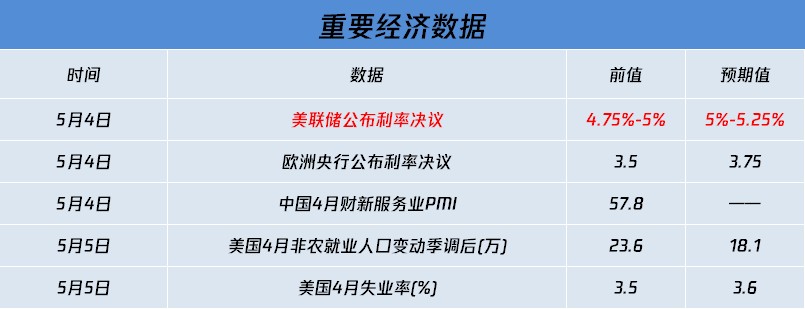

一、投资日历: 展望节后两个交易日,最值得关注的当属美联储利率决议,美联储连续第10次加息,中信证券曾指出,虽然短期美联储仍可以将通胀视为重点,但中长期,信贷收缩以及经济衰退风险预计将逐步成为货币政策制定的重要影响因素。因而美联储5月后停止加息概率较高,同时不排除今年降息的可能性。美国4月非农数据将公布,被誉为“投资界春晚”的巴菲特股东大会将于北京时间5月6日召开;国内方面,中国4月财新服务业PMI将公布。

产业重要事件方面,5月份人工智能领域有多个行业盛会,包括谷歌、微软全球开发者大会,以及第七届世界智能大会;首届“中国+中亚五国”峰会5月份将于西安举行,这也是今年中国主办的首个重大主场外交活动。 二、机会前瞻: (1)短期事件驱动 1、特斯拉全球涨价!什么信号?比亚迪4月销量超20万 5月2日,特斯拉官网显示,特斯拉在全球多地上调Model 3、Model Y价格,调价地区包含中国、美国、日本、加拿大等地。其中,中国地区涨幅最高,为2000元。 业内人士分析指出,随着全球经济复苏加快,消费正在快速复苏,叠加上海车展后新车供给加大,汽车行业“价格战”已接近尾声,后期将是激烈的产品性价比竞争。 另外,新能源车4月销量出炉,比亚迪4月销量突破20万辆,达到210295辆,同比增长约98.31%。值得注意点是,今年1-4月,比亚迪海外销量合计达5.36万辆,已接近去年全年水平。 华西证券认为,4月,上海车展迎来新车、技术密集发布期,由此对二季度销量乐观,4-5月批发销量同比有望高速增长,看好车企自主崛起。多重改善催化下,乘用车基本面有望于2023年一季度见底,后续有望持续向上。 2、欧盟达成《人工智能法》协议,为生成式AI设立版权规则 当地时间4月27日,欧洲议会成员就《人工智能法(The AI Act)》提案达成临时政治协议,要求部署ChatGPT等生成式人工智能工具的公司披露用于开发其系统的受版权保护的材料。该协议为世界上第一部综合性人工智能法律《人工智能法》铺平道路,预计将产生全球性影响。中信建投认为,本次《人工智能法案》的提案中,最值得关注的要求在于“要求披露模型在构建其系统时使用的任何版权材料”,这是对数据/版权供应方在生成式AI产业链地位的进一步肯定,版权方的权利也将在未来获得法律的保护。从产业优先级来看,基于大语言模型训练,文字类版权将率先受益。后续则为图片、视频类版权。 3、美国银行业危机扰动商品市场,黄金冲上2000美元 美国第一共和银行宣布倒闭,摩根大通宣布接手。接连爆发的银行债务危机,让市场担忧情绪再度升温,美元遭到抛售,国际油价大幅重挫,贵金属再度迎来利好,国际金价再度站上2000美元/盎司关口,港股市场黄金股也集体走高。中金认为随着美国通胀回落,将驱动美联储放缓加息节奏甚至开启降息周期,实际利率有望持续回落。再叠加当前逆全球化背景下,全球货币体系面临深刻变革,黄金储备的购买需求正在系统性上升,金价已进入右侧上行通道,有望创出历史新高,甚至达到2300-2500美元/盎司的水平。 (2)中长期行业看点 1、电力设备 国家标准化管理委员会、国家发展和改革委员会、工业和信息化部等十一部门近日联合印发《碳达峰碳中和标准体系建设指南》,提出将围绕基础通用标准,以及碳减排、碳清除、碳市场等发展需求,基本建成碳达峰碳中和标准体系。 2、医药 4月19日,国家中医药管理局等8部门联合印发《“十四五”中医药文化弘扬工程实施方案》,推动部署“十四五”期间中医药文化建设工作。《方案》明确了12项重点任务,其中包括加大中医药文化活动和产品供给,每年度打造一组中医药文化传播专题活动等。 3、电子 4月19-20日,华为第20届全球分析师大会在深圳举行,华为预计2026年全球数字化转型支出将达3.41万亿美元;到2030年通用计算能力将增长10倍,AI计算能力将增长500倍。半导体是数字经济的基础,也是算力提升的关键。 三、经济数据 4月27日周四,美国商务部经济分析局公布数据显示,美国一季度实际GDP环比上升1.1%,大幅低于预期的2%以及去年四季度的终值2.6%,是连续第三个季度环比放缓。经济增速大幅放缓的同时,通胀再次升温。美联储高度关注的通胀指标——个人消费支出(PCE)物价指数一季度环比上升3.7%,虽然略低于预期的4.3%,但远高于前值的1%。剔除食品和能源的核心PCE物价指数环比上升4.9%,高于前值4.4%和预期4.7%。年初以来美国经济表现虽有韧性,但并不能改变经济下行的趋势。结构性通胀可能导致经济呈现“滞胀”格局,也将给金融市场带来更多挑战。 免责声明:本文内容及观点经由转载或合作机构、作者在本平台授权发布,不代表本站立场,仅供投资者参考,且不构成任何投资建议。 |