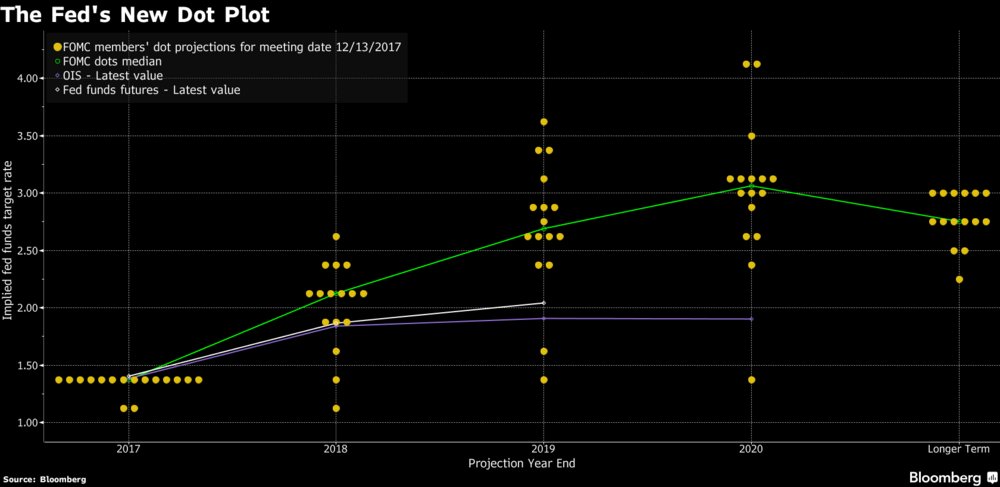

| 上周央行会议密集,美国、欧洲和英国以及瑞士等央行悉数召开政策会议。最令人瞩目的当属美联储利率决议。外界认为这次会议升息几乎是板上钉钉的事,因此把关注重点放在联储对于来年升息路径的预测上。 美联储周四如期升息,并维持对明年升息三次的预测不变,令寄望加快升息步伐的人士感到失望,引发美元下跌。 北京时间周四凌晨03:00,美联储宣布将联邦基金基准利率区间上调25个基点至1.25%-1.50%。但美联储宣布升息后,美元不涨反跌,短线遭遇大量抛售,可谓“结结实实栽了个大跟头”。FOMC备受关注的“点阵图”也出现了一些变化。2019年预期出现温和的鸽派倾向,预计2019年将升息3次的委员减少了一位。

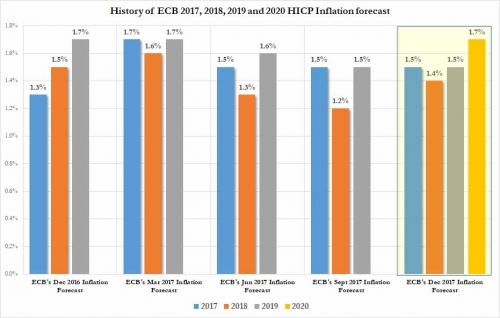

欧洲央行周四维持利率不变,但上调了欧元区经济增长和通胀率的预估。 欧洲央行在货币政策声明中称,若前景恶化或融资环境与通胀可持续性调整路径不一致,管委会将在期限和规模方面增加QE。预计关键利率将在较长的时间内维持现有水平,并超过净资产购买计划的时间。

与此同时,因欧元区经济普遍复苏的势头增强,欧洲央行上调了经济增长和通胀预期。将2017年GDP增速自2.2%上调至2.4%,2018年GDP增速自1.8%上调至2.3%,2019年增速自1.7%上调至1.9%。并维持2017年通胀预期为1.5%不变,明年通胀预期自1.2%上调至1.4%,维持2019年通胀预期为1.5%不变。且欧洲央行指出,欧元区面临的通缩风险已经消失。 而本周,市场行情料会更加劲爆。美国税改迎来终极审判,政府关门危机卷土重来,欧洲两大政治风险一触即发,英美加多国公布重磅数据,日本央行年内终场决议掀起汇市风暴,市场“地雷”不断黄金能否再下一城? 本周全球市场的重头戏无疑是美国税改。上周五(12月15日),美国国会共和党议员公布长达503页税改方案终稿,2名持有异见的共和党参议员最终选择妥协并表示将会投赞成票。 除了税改,本周市场还将迎来另一挑战:美国政府关门危机。此前通过的临时拨款法案只能支撑美国政府运作至本周五(12月22日)。按照国会共和党人此前设定的计划,先让国会通过临时拨款法案,然后在22日到期之前再通过更长期的支出法案,让国会有足够的时间在明年1月前提交完整的2018年预算案。 随着年关将至,欧洲政局似乎愈发动荡。如今意大利或将面临提前大选,英国脱欧谈判尚未尘埃落定,欧元区却依然噩耗不断,两大政治风险恐在本周爆发。 本周四11:00日本央行将迎来年内最后一次决议。今年以来,在全球央行纷纷跟随美联储加入收紧大军行列之际,日本央行却一直特立独行,屡次向市场释放维持宽松政策的信号。 本周,美国、法国、英国陆续公布三季度GDP数据,加拿大则将公布10月GDP月率。目前市场普遍预计周四公布的美国第三季度实际GDP年化季率终值为3.3%,与前值一致,若意外得到上修,美元或短线拉升。而周五,美联储最青睐的通胀指标——核心PCE数据也将出炉。最新CPI数据暗示通胀风险偏向下行,市场预计11月核心PCE通胀月率和年率增幅料比较温和。此外,周二澳洲联储将公布12月货币政策会议纪要,瑞典央行则在周三公布利率决议及货币政策报告,敬请留意。

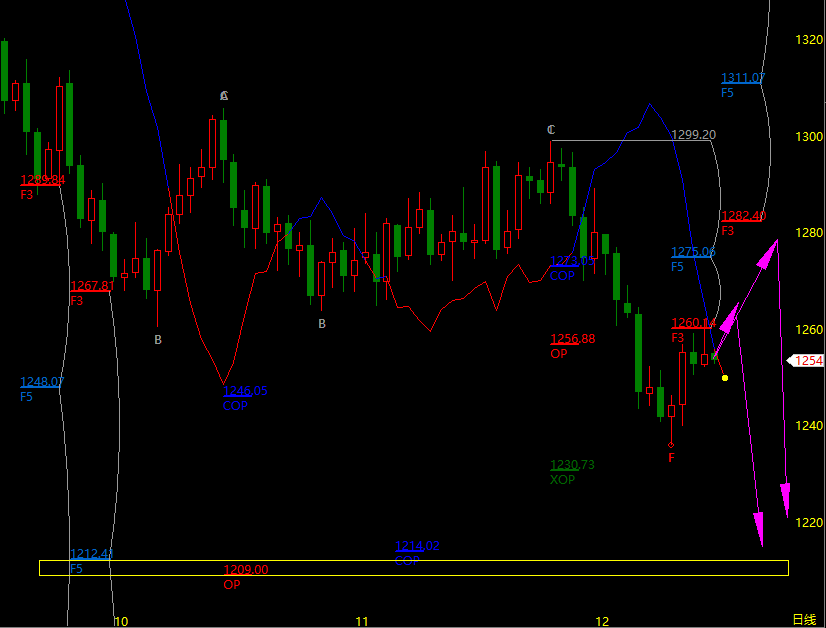

上图为黄金日线图,途中于11月收线跌破DMP后再次开启了下跌之路,上周出现了一定的反弹,反弹后随后在F3=1206再次受阻,那么本周而言,第一压力依然是F3=1206,一旦突破则继续反弹,不过在未上破F5=1275、F3=1282之前中期依然看跌,随着2017的结束,若想抄底黄金,下发关注F5=1212、OP=1209以及月线的COP=1204的位置,可以抄底; |