| |2021-12-13 06:59

一/经济数据: 11月PPI如期回落,CPI继续上涨。蔬菜和猪肉价格推动CPI的同时,油价影响略有下降,服务价格和房租基本持稳。PPI则已经越过高点,预计后期将会持续回落。

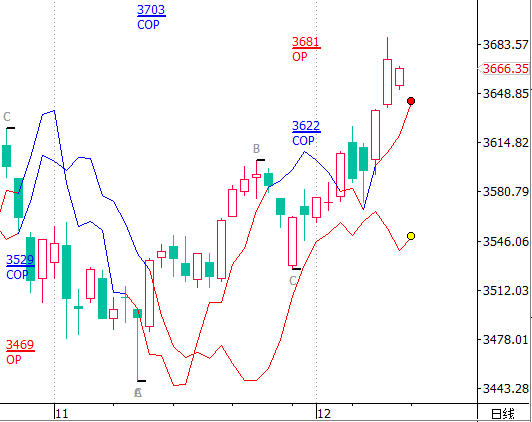

二/综合指数 上证指数上周四攀升到逻辑攀升目标压力OP=3681后受阻,同时上方面临COP=3703的重要压力位置,在此区间受阻的可能性较大。

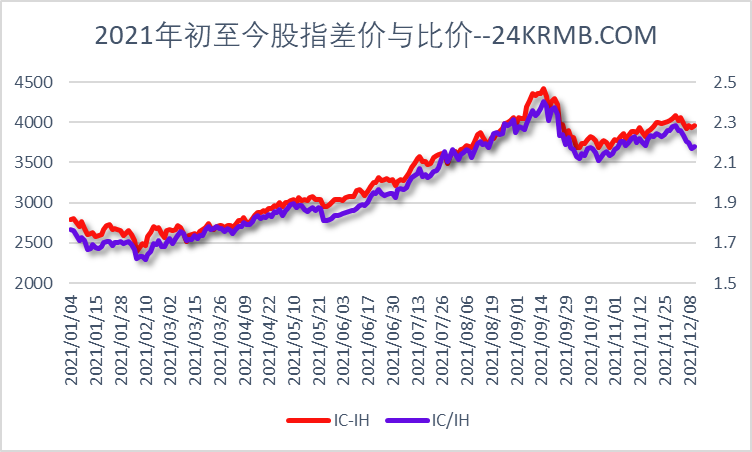

三/衍生品标的 1)中证500指数 500 指数受到医药生物带动,但电气设备拖累较大。相较于其它同类宽基指数,中证500指数上周表现相对其它宽基指数欠佳。鉴于我们判断中证500在7480为今年明年的顶部判断而言,中证500指数在高位出现滞涨,在所难免。

前期文章我们提到,做空IC/IH比价,IC和IH比价和价差均有明显回落,中长期继续维持前期观点:7480为今年至明年的顶部判断。 2)沪深300指数 食品饮料、电子、医药生物、非银金融明显带动300指数

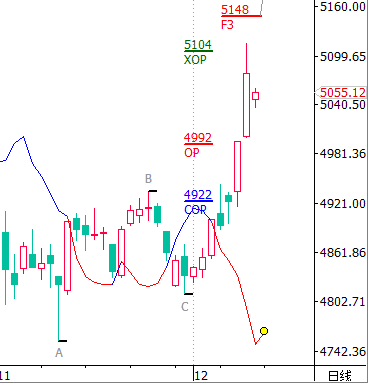

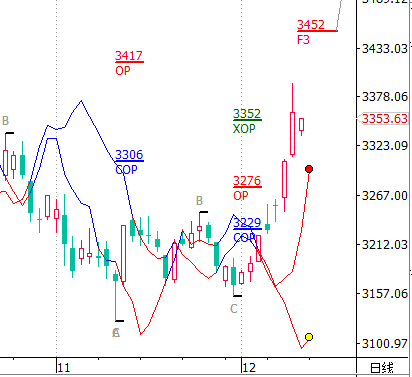

上周四文章《股指涨不动和空波动率系列》提到达到了DOP上轨,意味着行情处于超买状态,周五直接低开运行。维持上一篇文章观点不变:逻辑攀升第三目标压力XOP=5104受阻,同时上方面临年末的最重要压力F3=5148在此区间受阻的可能很大。 3)上证50指数 相较于其它指数我们看好50指数在2022年的表现

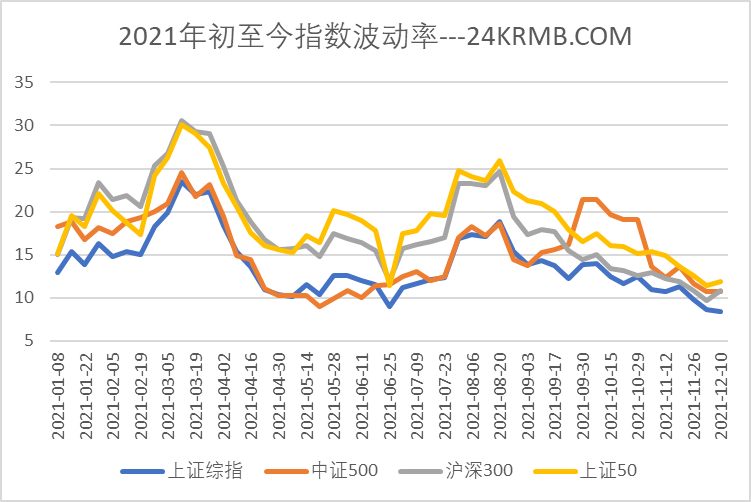

四/期权策略偏向分析 上周,随着期权标的反弹回升,期权隐含波动率也出现了一波回升。周五隐含波动率又再次回落至中低水平。隐含波动率再次体现出了今年多次出现的上升乏力特征。短期交易上,鉴于上方面临压力和超买,则卖出认购为主,其主要风险点为标的后续超预期大涨。偏防守策略推荐卖出认沽为主。其主要风险点为标的后续超预期大跌,在除此之外的横盘、继续上涨、小幅下跌(期权隐含波动率下降)等几种情况下均有机会获得正收益。

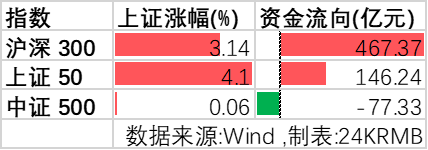

但需注意的是,当前各大股指波动率是在历史低位,并且期权隐含波动率上升乏力的特点是有极限的,如果后续标的进一步大幅上涨,实际波动率大幅提高,期权卖方需注意波动率大涨的相应风险。继续看涨的投资者,在标的回落的前提下买入认购期权。中长期以做多波动率为主; 五/指数资金数据 根据 Wind 数据,沪深 300 指数、上证 50 指数和中证 500 指数资金分别流入 467.37 亿元、流入 146.24亿元、流出 77.33 亿元。

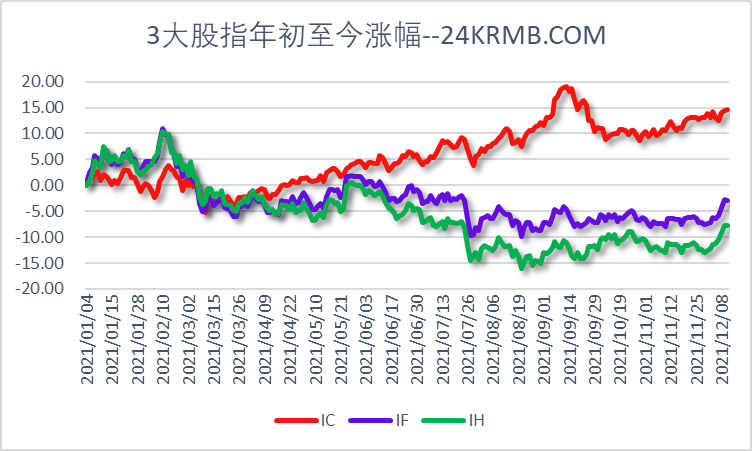

六/年初至今股指表现

|