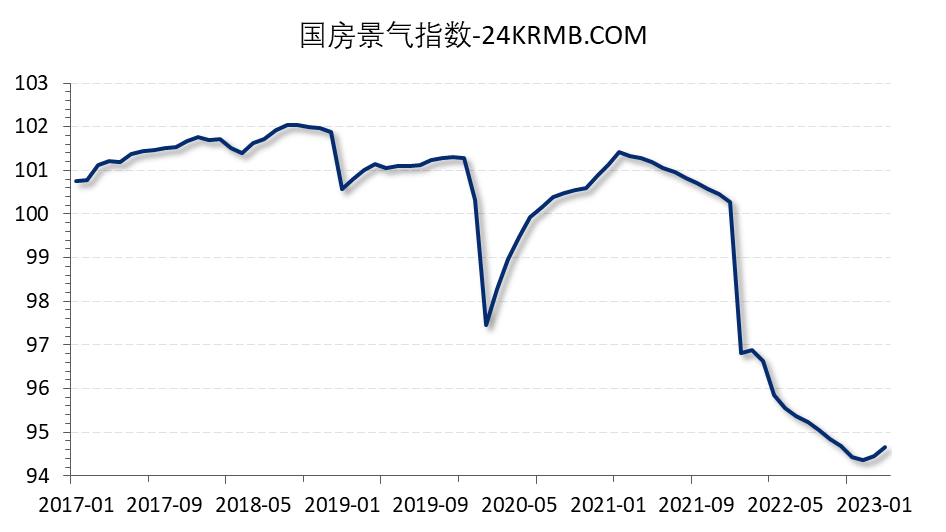

近一年多来,我们总能在各类媒体上看到关于房地产业各类不太确定的消息;而在最近,中国互联网联合辟谣平台根据网上数据监测和网民举报,对3月网络谣言进行了梳理分析; 其中提到,房地产业内个别房地产自媒体编造不实信息,干扰市场秩序。为了炒作市场热度、赚取流量利益,发布涉房地产不实信息,杜撰虚假“利好政策”,散布某地“住房公积金贷款额度上限再次提高,可以贷款80%房款”“不限户口申请免费住房”等虚假信息,非法牟取私利,干扰正常的市场秩序。还有不法分子宣称“办理个税汇算申报时可通过‘人工’操作多退税”,意图以退税为由实施诈骗,达到非法骗取他人个人信息和财产的目的。 为何炒作?是谁在炒作?答案:二手房;原因在此不做过多的阐述,一旦得罪了利益者,有时候唾沫渣滓(网暴)也会淹死人; 地产端相关数据与解析 一,房地产开发投资 二,房地产供应端 三,房地产销售端 四,降准后是否降息? 一,房地产开发投资:强预期而弱现实 截至2023年2月28日我国国房景气指数创2015年以来的新低。这一综合指数涵盖拿地,资金,投资,需求等多个维度;能够综合量化的反映出房地产业发展变化趋势和变化程度;是房地产行业大盘指数;近3年来一路下滑;

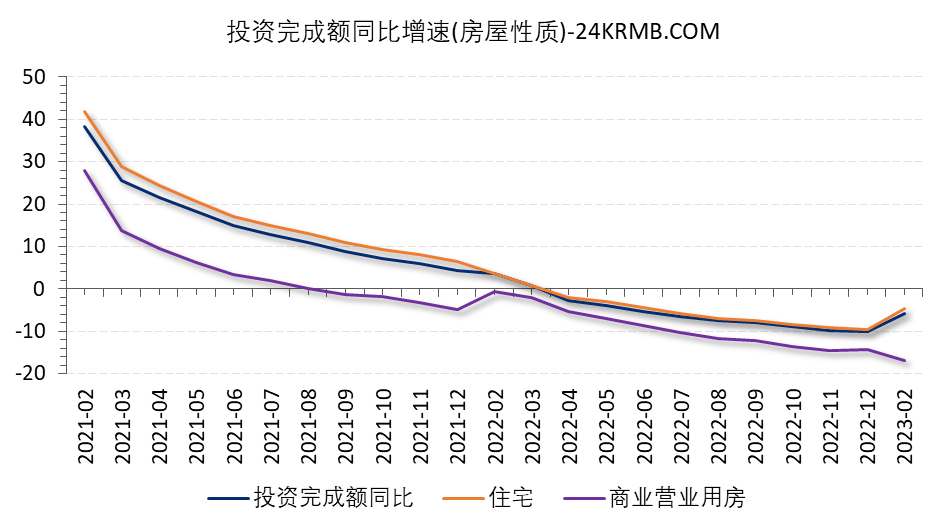

细分来看,截至2023年2月28日 ,全国房地产开发投资累计完成额为13669.25亿元,同比下跌5.7%,其中商业营业用房投资完成额为106470000万元,同比下跌17.00%,住宅用房投资完成额为1006460000万元,同比下跌4.60%。

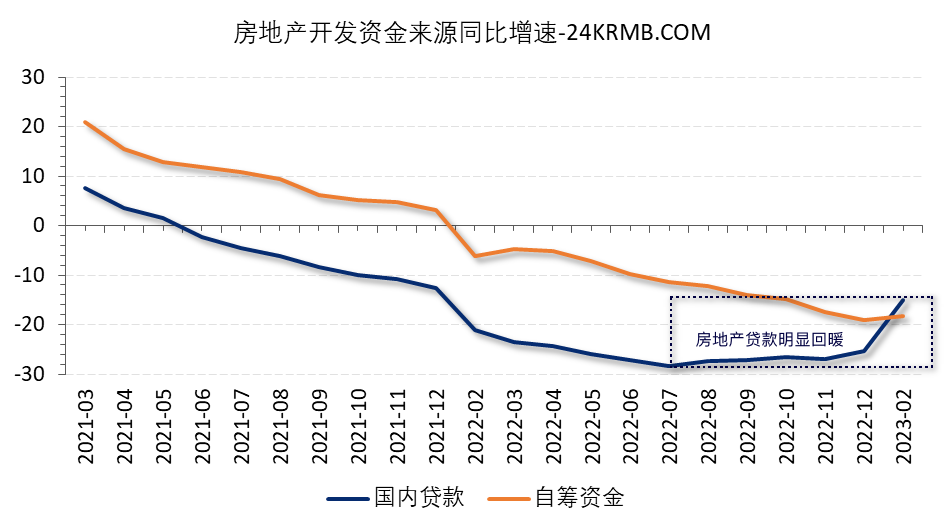

房地产开发资金累计到位资金21330.66亿元,同比下跌15.2%,其中国内贷款3489.09亿元,同比下跌15%;自筹资金6341.77亿元,同比下跌18.2%;

从去年7月份开始房地产贷款明显回暖;信贷超预期,社融同样大幅同比多增;今年开年以来地产销售好于去年,但绝对弱于2021年。整体上地产贷款余额增速下降趋势未改,个人住房贷款余额增速为近十年最低水平; 二,房地产供应端

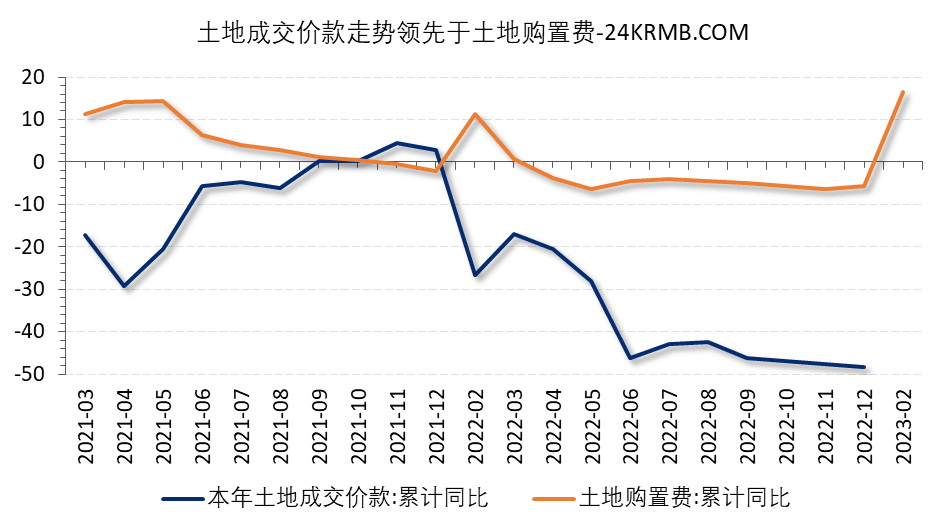

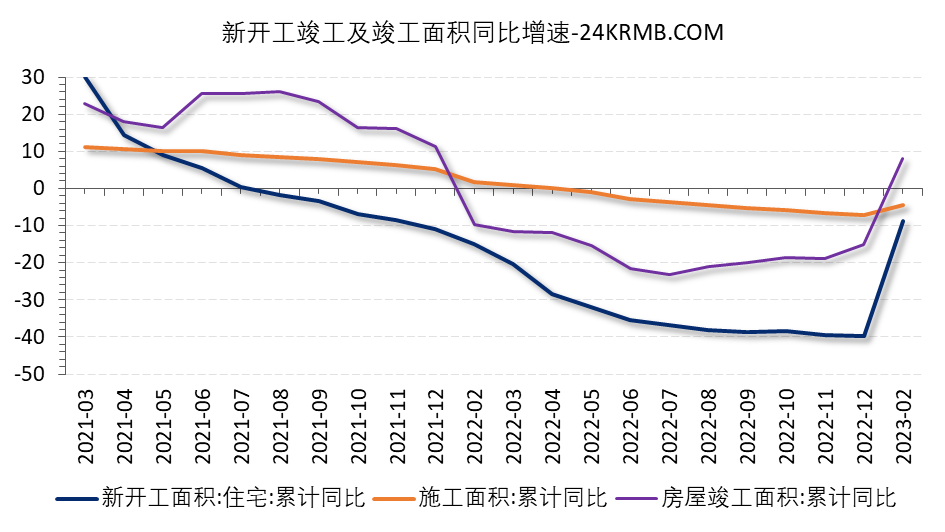

从供应先行指标来看,截至2023年2月28日,新开工面积累计为13567.23万平方米,同比下跌9.40%;

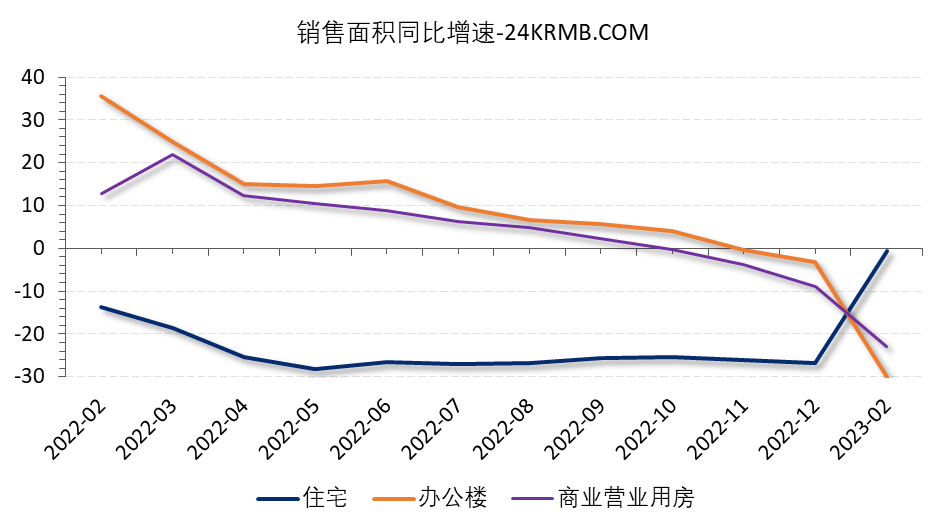

其中商品房和住宅的新开工面积分别同比下跌17.80%和下跌8.70%;施工面积累计为750239.55万平方米,同比下跌4.40%,其中商品房和住宅的施工面积分别同比下跌7.40%和下跌4.70%;竣工面积累计为13177.78万平方米,同比增长为8.00%,其中商品房和住宅的竣工面积分别同比下跌1.90%和增长9.70%; 三,房地产销售端 2016年到2022年,重点五城一手住宅平均套均成交面积增幅达10.5%,而二手住宅增幅仅3.5%。2022年下半年以来,二手房复苏持续好于新房,除疫情扰动的2022年12月及2023年1月外,2022年8月以来平安证券地产组跟踪的20城二手房成交同比持续正增长,而重点50城新房成交直到2023年2月同比才转正。

四,降准后是否降息? 目前看,内需环比修复最快的时期可能已经过去,外需可能受到海外经济增速放缓拖累。考虑财政政策和去年比扩张力度有限,预计货币政策仍有降准的可能性。但是,当融资需求已在扩张的路径中,债市杠杆角度,当前债券市场杠杆较高,降准后短期内降息的可能性不大。此时再降息,或进一步强化低利率预期,推高金融杠杆,酝酿金融风险。 |