7月1日王总视频直播讲解了:2023年下半年宏观分析及展望。 主要观点总结: 1)外围经济衰退预期加剧,尤其是欧洲国家,美国经济衰退只会迟到,但不会缺席; 2)高通胀依然是美联储的棘手问题,期待美联储年内降息的都是痴心妄想; 3)贸易端外需连续收缩,需靠内需拉动,关注政策端; 4)需要关注下半年原材料端的反弹; 5)风险溢价角度权益市场值得布局,但并不意味着牛市 6)下半年通过期权的牛市价差策略,实现股票账户收益的增强 我呢,从内部文件中就做个简要的回顾大纲,仅供参考;原报告作者:王成; 一:上半年的分析回顾 春节前,提到2023年股指大概率宽幅震荡为主,行业来说,关注“人工智能” 1)旗舰指数沪深300 年初至今表现,半年结束,果然宽幅震荡;行业来说,跟人工智能AI有关的今年上半年表现很好;

2)期间的分析文章和实际走势对比如上图;基本上精准判断了年内重要的拐点; 二:国际宏观

1)外围经济衰退预期加剧,尤其是欧洲国家

经济景气度:美国非制造业PMI进入19年以来在震荡中下行;制造业PMI则持续滑落,目前已经突破了50的荣枯线水平,为经济衰退的警戒信号。欧元区平均以及德国制造业底部震荡,其中德国19年以来表现差于整体欧洲。中国,美国及日本均有小幅回升。金砖五国的平均PMI指数维持在荣枯线上下,其中南非下滑显著。

外汇市场角度:根据传统的利率平价理论,中美利差是决定汇率变化的重要因素,当中美利差过小,人民币兑美元面临贬值压力,进而引发资本外流; 2)美国的通胀依然是让美联储棘手问题

其次,反是期待美联储年内降息的都是痴心妄想 最后,美联储6月利率决议上选择”暂缓加息“,并且暗示仅仅是个暂停而非中止加息,也就是说,不排除下次接着加息,再或着说年内还会加息。这是核心重点,是本次对未来的预期;我们知道,“买预期而卖事实”,后期市场中期走势就会围绕这个预期波动; 三)中国经济3驾马车之:贸易 中国与欧盟间的贸易近年来持续增长。近十多年来中欧之间的贸易与投资出现了爆发式增长,双方也已经成为彼此最为重要的贸易及投资合作伙伴。未来以通讯、运输设备为首的制造业将迎来发展契机。

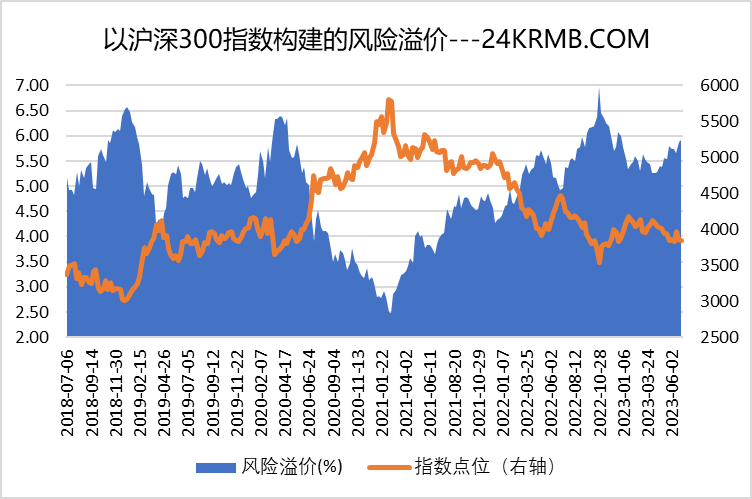

当前经济需要关注的问题,一是企业对市场需求不足感受仍比较强烈,尤其是国外经济放缓带来的国外需求连续收缩。 6月份我国PMI指数小幅提高,制造业生产经营活动总体呈筑底回升态势。同时必须看到,需求收缩的压力仍然突出。6月份PMI的订单类指数,都还处于荣枯线之下;反映需求不足企业的占比进一步提高到61%(上个月为58%)。 四)外需连续收缩,需靠内需拉动,关注政策端 1)广义货币端来讲:我们最早的6月9日提到关注央妈,最后在6月帝央妈果然送出”麻辣粉“”酸辣粉",而下半年央妈还是不是继续变相降息已不再是重点,重点是需要关注政策端; 2)政策段上需要关注,以拉动内需和消费为主的政策需要重点关注,比如6月29日国务院常务会议审议通过《关于促进家居消费的若干措施》 3)行业层面需要重点关注:汽车,家电以及细分领域;同时不排除房地产相关的政策也将路线出台; 五)需要关注下半年原材料端的反弹 我们预计下半年,原材料为首的大宗商品将会出现反弹,同时也讲带动A股的“周期”板块; 六)沪深300指数风险溢价

风险溢价角度权益市场值得布局,但并不意味着牛市;期权市场方面只要跌倒我们前期提到卖出看跌期权的位置后,继续卖出看跌期权为主,下半年主要通过牛市价差策略实现股票账户收益的增强; 主要观点总结: 1)外围经济衰退预期加剧,尤其是欧洲国家,美国经济衰退只会迟到,但不会缺席; 2)高通胀依然是美联储的棘手问题,期待美联储年内降息的都是痴心妄想; 3)贸易端外需连续收缩,需靠内需拉动,关注政策端; 4)需要关注下半年原材料端的反弹; 5)风险溢价角度权益市场值得布局,但并不意味着牛市 6)下半年通过期权的牛市价差策略,实现股票账户收益的增强 |