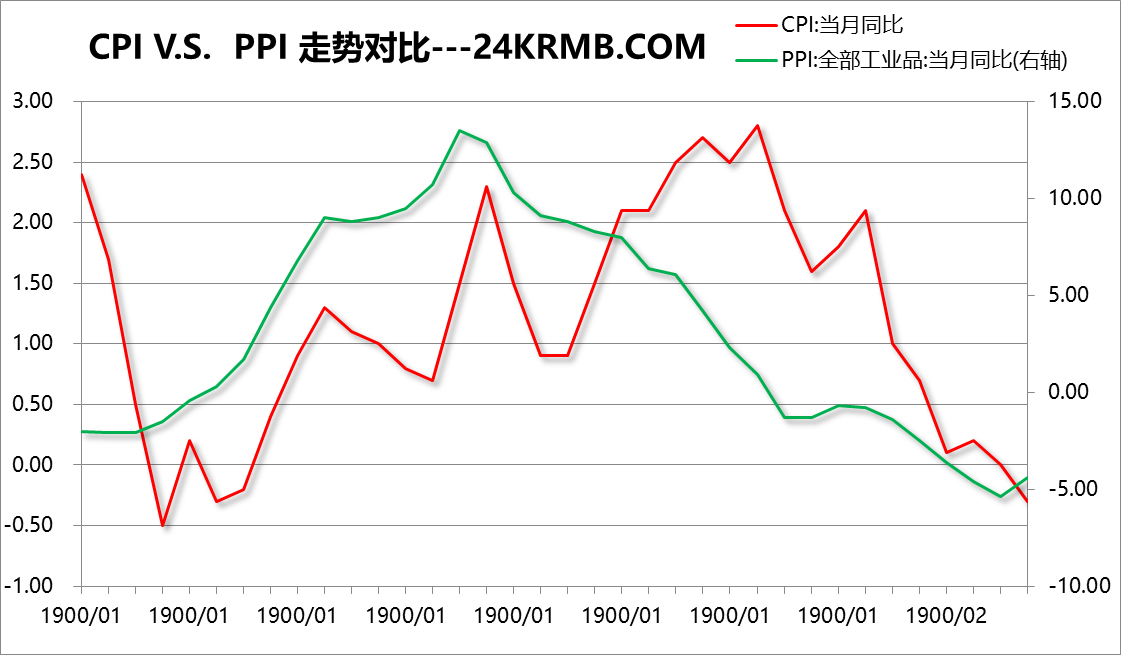

近期我们提到:整体上我们预计PPI数据有望在2023年Q3逐渐筑底; 详情参见:7月31日的文章《经济进入跨周期,PMI数据小幅攀升,PPI有望开始筑底》 昨日公布了7月的CPI和PPI,公布的数据完全符合我们的预期之内,即:PPI 同比回升,并且比市场预期的要高!完全符合我们上一篇文章提到的!具体数值上:7 月 CPI 同比-0.3%,预期-0.5%,前值-0.3%;PPI 同比-4.4%,预期-4.1%,前值-5.4%

另外,从近3年的历史数据模型来看,如果达到高度正相关,PPI领先CPI,7个月左右,这是由于 PPI,CPI 编制不同,服务品在 CPI 中的权重明显高于 PPI,且服务传导路径链条复杂且模糊,这是造成 PPI 向 CPI 传导不畅的主要原因之一;在经济发展的不同阶段,CPI与PPI之间的传导关系不同;

如我7月31日的文章所言:自6月份以来,工业品板块震荡回升,即,行业原材料价格环比回升;而大宗商品期货价格指的的“未来”的价格,具有价格发现功能;如我们的预期,PPI 同比果然回升;核心CPI同比上涨0.8%,环比上涨幅度高于往年季节性,释放了较为积极的信号。 我们需要指出的是:PPI环比读数为负,和7月偏弱的建筑业PMI数据上也是互验的。7月国内PPI价格环比延续负增,以及7月PMI综合来看,反映了当下“外需”偏弱,以及实体生产需求偏弱的现实格局仍未有实质性改变。所以,维持我们6月对下半年年展望时候提到的观点不变:尽可能的少关注“广义的货币端”而多关注“政策端”,比如,近期的家电,汽车,房地产等板块业务注册利好,股市里面这类行业也在5-7月均出现了一波反弹; 同时,我们在我7月31日的文章也有所提及:在被动去库和主动补库阶段,工业生产和盈利空间大体呈上行趋势,经济将迎来周期性修复。 而近期,随着券商股一波反弹,很多人无脑的就开始唱多,说是券商作为牛市棋手,牛市要来,皆为忽悠!我要说的是:如我在实盘交流群提到的那样,近期券商板块强势走高,多只券商类ETF净值飙升,但基金份额却遭遇净赎回。啥意思呢?散户买买买,机构抛抛抛,不妨看看沪深300,为什么偏偏券商板块强势走高的第二个交易日,沪深300高开低走到现在?现在懂了吧!

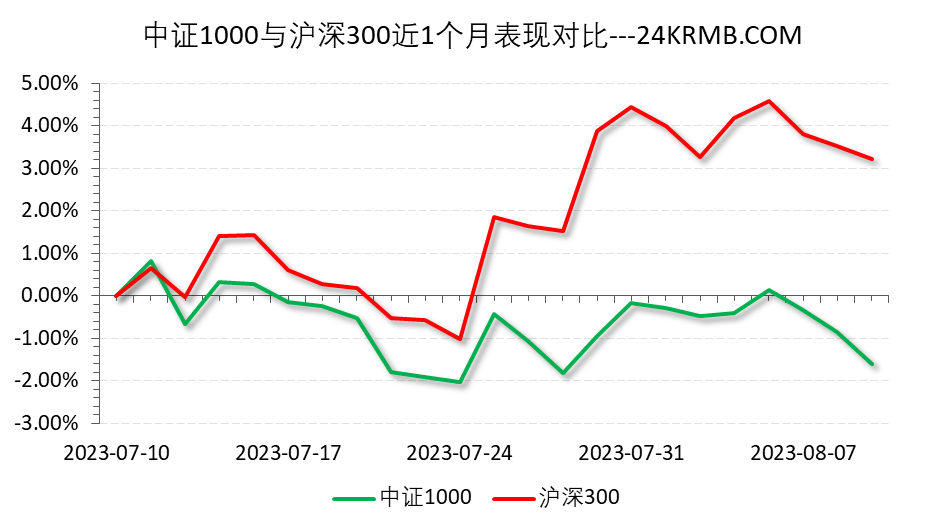

我认为当前股市不具备大幅反弹的条件,我不是给股民和多头抛冷水,我只是告诉大家,冷静并且客观的看待,你以为的以为往往是不靠谱的,股市反弹时机可能也要等到10月左右; 什么叫牛市?我听过最有道理的一句话是:垃圾股和小盘股集体都开始飞的时候,那才叫牛市; 那么,看看近期的蓝筹课代表:沪深300指数,和中小盘课代表:中证1000指数,显然中证1000弱于沪深300,谈何牛市?

最后,我还是那些话: 1:整体上我们预计PPI数据有望在2023年Q3逐渐筑底; 2:2023年Q3是我国经济从萧条转入复苏的真正窗口期; 3:反弹时机可能也要等到10月左右; |