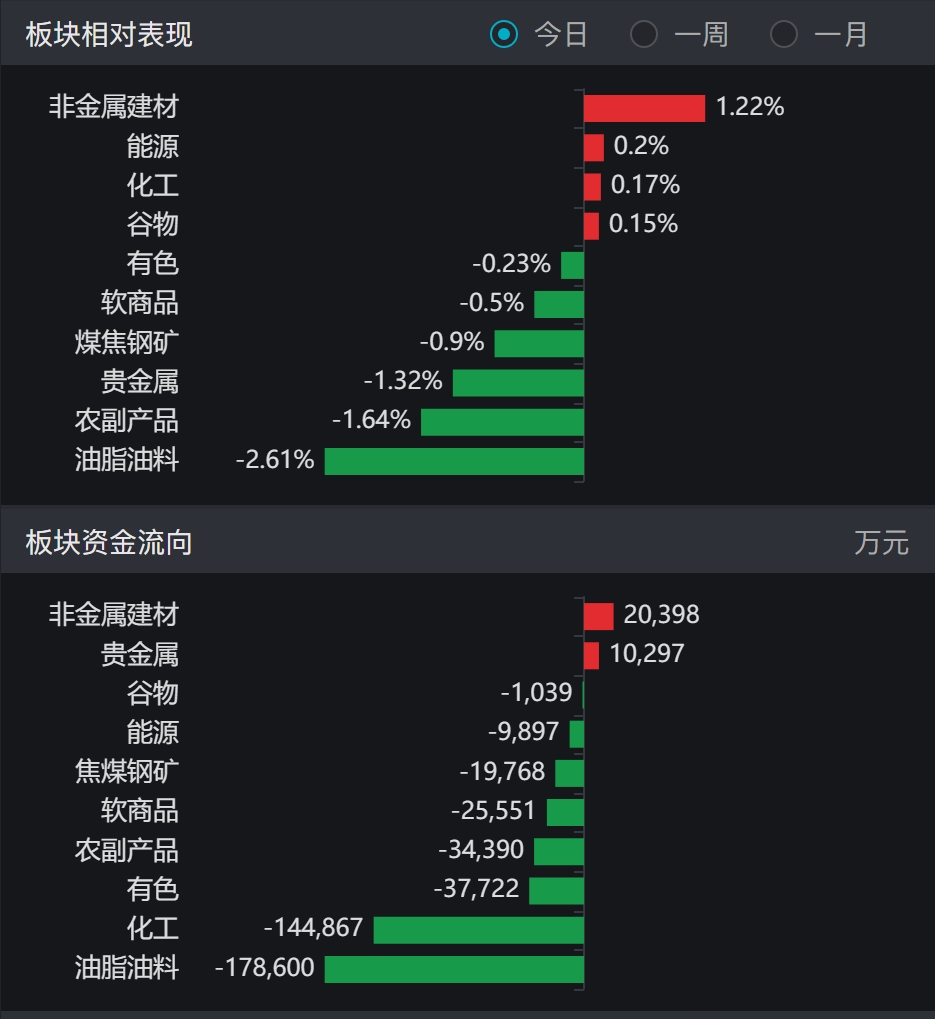

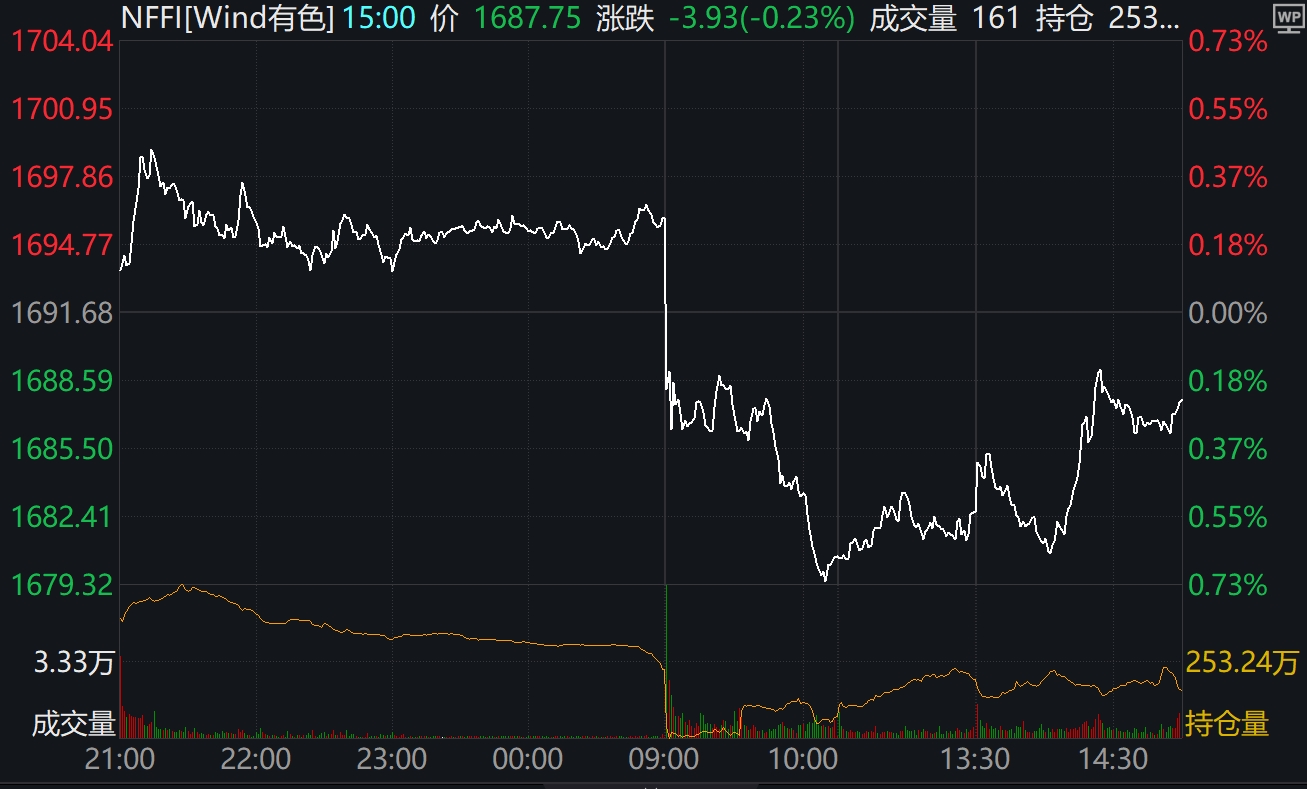

| 12月19日,国内商品期市收盘多数下跌,农产品跌幅居前,棕榈油跌近4%,菜籽、豆油跌逾3%;黑色系多数下跌,焦煤跌逾3%;能化品多数下跌,橡胶跌逾2%,20号胶、乙二醇跌逾1%;基本金属多数下跌,沪锡跌逾2%,工业硅、碳酸锂跌逾1%;贵金属均下跌,沪银跌逾2%;集运指数(欧线)跌近2%。

资金流向方面,螺纹钢25年5月、玻璃25年5月合约获资金净流入4.35亿元和3.41亿元,而沪铜25年1月、沪锌25年1月合约则遭净流出5.21亿元和3.37亿元。 农产品方面,目前,中国各地秋粮收购进入高峰,各类粮食主体累计收购秋粮超1.6亿吨,同比增加约10%,日均收购量达200万吨以上。分品种看,中晚稻收购7000万吨,其中黑龙江、河南、江苏和安徽4省累计收购最低收购价中晚稻超400万吨,政策托底作用得到有效发挥。玉米收购9000万吨,其中东北地区超5000万吨,占产量四成左右,农民售粮顺畅,企业收粮积极,市场购销趋于活跃,市场运行总体平稳。

国际航运方面,从上周开始,马士基船、CMA、HMM等船公司相继宣布新一轮2025年1月运价调整计划,纷纷调高多条航线费率。上海航运交易所分析称,在四季度市场运价持续下跌的背景下,主要部分航商对订舱运价进行技术性宣涨推动运价上涨,也导致本周即期市场订舱价格大幅上涨。 能化品方面,上周美国EIA原油库存减少93.4万桶,预期减少163.5万桶,前值减少142.5万桶;原油出口增加179.6万桶/日至489.5万桶/日;原油产量减少2.7万桶至1360.4万桶/日;战略石油储备(SPR)库存增加50万桶至3.931亿桶。

基本金属方面,花旗近日发布的研报指出,全球铜终端消费增长速度在10月份加速至7.6%,高于第三季度平均2.3%的增长率,这是自2021年中以来的最高增速。然而,全球制造业的复苏可能会被推迟到2025年之后,这将使周期性金属需求在明年保持压力。花旗研究对工业金属持中立至看跌态度,预计铜价在未来三个月内将下跌至8500美元/吨。

贵金属方面,据知情人士透露,印度11月黄金进口激增系计算错误所致,错误的统计结果造成印度贸易赤字创历史新高、并将印度卢比汇率打压至历史新低。印度官员们可能将仓库中存储的黄金统计了两遍。可能是计数系统的变更引发了这样的困扰。

黑色系方面,国际能源署最新的预测显示,全球对煤的需求将在2027年达到近89亿吨,较2024年水平高出约1%,至少到2027年,每年需求都将刷新纪录。

|